澳洲小微型开发商必知的十大法律知识点(上)

关于此文的更多问题,欢迎联系小编微信(Auslawreview01)获得获得澳洲(昆士兰州布里斯班)领先华人律师团队的法律建议。

有很多海外朋友和投资者咨询如何在澳洲做地产开发以及相关的风险与回报、收益,立项审批难度,开发周期,资金准备等等。

澳大利亚政治稳定,自然环境好,宏观经济基础稳固,人口逐年增长,生活方式多样,但从事地产开发也并非一件易事,要受制于政府的政策,有着规划、市场、销售和建造等风险。

当然,高风险也注定与高回报并存。

希望通过系列文章《澳洲小型开发合规指南》为大家介绍相关澳洲开发法规,法律注意事项以及相关建议,共分为上中下三篇,主要涉及以下问题:

A. 《澳洲小型开发合规指南》(上):1. 澳洲土地开发的产权类型2. 澳洲土地开发的产权持有方式3. 澳洲土地开发的尽职调查

B. 《澳洲小型开发合规指南》(中):4. 澳洲土地开发海外投资审查(FIRB)5. 澳洲土地开发时遇到的第三方权益(Easement,Covenant, Caveat和Mortgage)6. 澳洲土地开发销售中的GST问题

C. 《澳洲小型开发合规指南》(下):7. 澳洲土地开发销售中租约与租户问题8. 关于带DA开发许可的澳洲土地买卖问题9. 澳洲自住地产开发与商业地产开发的区别10. 如何运用澳洲产权警告登记(Caveat)来保障您的权利

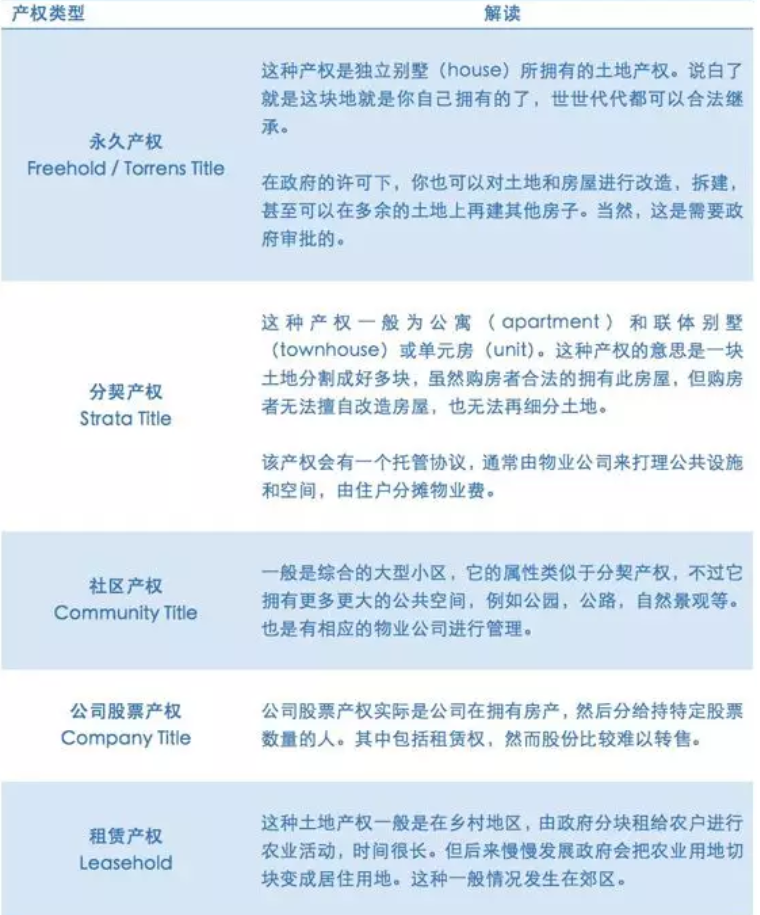

1. 澳洲土地开发的产权类型

◆ ◆ ◆

澳洲不动产产权包括财产的所有权、占有权、支配权、使用权、收益权和处置权。澳洲房屋产权是指产权人对房屋的所有权和对该房屋所占用土地的使用权。

房屋作为不动产与土地是不可分割的一个整体,房屋在发生转让等产权变更时,必然是房地一体进行的,不可能将房屋与土地分割开来处分。

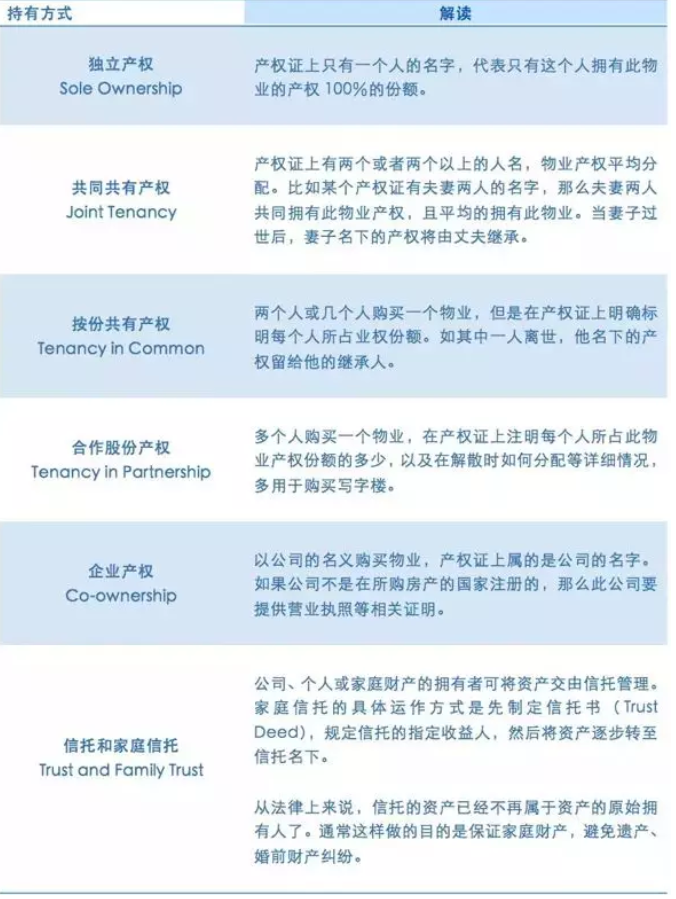

昆士兰州产权检索样本(TitleSearch Sample)2. 澳洲土地开发的产权持有方式

◆ ◆ ◆

根据澳洲产权法,共有关系主要有两种:一种叫共同共有(Joint Tenancy),另一种叫按份共有(Tenancy in Common)。

土地房屋的买方是两人或以上时,在办理房产过户时必须注明他们选定的共有关系,拒绝选定的,产权处将以等额按份共有的方式登记。

因为选择不同的共有关系,将会对房产的最终归属和税负产生长期深远的影响,因此每一个准备与他人共同购买土地房产的人都应该对这两种共有关系的区别有所了解,以便根据自己的实际情况,作出正确的选择。a) 共同共有:

共同共有是指共有人不分你我、你中有我、我中有你地同时拥有一处房产。每个人都拥有房产的全部权益但是每一个共有人在该房产中又都不具有排他的或比其他共有人更大的权益。共同共有的一个最重要特征是法律承认“幸存者独享权(the Right of Survivorship)”。

当一个共同共有人去世时,他/她在房产中的权益立即自动转移给其他还在世的共同共有人,每一个共有人去世都发生这样的权益转移,直到所有房产的权益都转移到最后一位幸存者为止。

只要还有其他共有人在世,任何共有人通过遗嘱处理自己在房产中权益的行为都是无效的。任何与其他人共同共有的财产,法律不允许作为遗产进行处分。

b) 按份共有:与共同共有相反,按份共有是区分你我的共有。每一个共有人在房产中所拥有的权益份额都是共有人在房产登记时事先协商确定的,可以是一人一半,可以是三七开、四六开,可以是多人按任意份额共有一处房产。

按份共有不适用“幸存者独享权”法则。每一个共有人都可以自由处分自己在房产中的权益份额,既可以在生前出售,也可以在遗嘱中加以处分。

一个按份共有人去世并且没有留下遗嘱,他/她的权益份额并不转移给其他共有人,而是要按法定继承的原则处理。

澳洲产权持有方式种类

3. 澳洲土地开发的尽职调查

◆ ◆ ◆a) 跨境投资监管与合规性(FIRB)调查:

① 根据海外并购条例第52条,如果投资人购买的商业地产为空地,则该购买依然需要FIRB的审批。

审批后,购买人需要在4年内开发空地并不得在开发完成前出售空地。所谓”空地”指的是土地上没有永久性建筑供人或牲畜居住、或用于堆放货物;

② 如果商业地产为已开发(比如酒店、办公室、餐馆、停车场等)且价值不超过$261 million,则无需申报;

③ 如果该已开发商业地产具有一定“敏感性“, 则只有当其价值在$57million以下时方可免除申报;

④ 但是如果客户投资公司被认定为一个‘外国政府投资人’,则不管此商业物业价值多少都需要征求FIRB批准方可购买。

b) 产权状况调查① 土地位置、权属、产权性质、其上的永久性地役权和其他永久性权利(perpetual easements and other perpetual rights);

②土地和物业上抵押(Mortgage Lien)质权(例如mechanic lien, judgment and tax lien)和其它权利限制;

③ 土地和物业的保险情况和税收状况;

④ 与目标物业有关的重要合同(例如租约和服务合同等);

⑤ 与目标地产相关的诉讼、仲裁、行政处罚情况等

c) 物业建筑和工程状态调查:① 物卖方体建筑结构状况(屋顶、外墙等主体结构);

② 物业内部机械和工程设施状况(例如电梯、通风系统、冷却和供暖系统);

③ 法律要求的防火、安保设施以及其它设施;

④ 建筑主体材料是否符合环保要求;

⑤ 建筑周围的水体和土壤等自然环境是否存在污染或潜在污染物泄露危险。d) 卖方财务和信用状况调查:

① 卖方的不良债权和负债情况;

② 卖方的银行贷款记录和对外担保情况;

③ 与卖方相关的诉讼、仲裁、行政处罚等情况;

④ 要求卖方就并购日前存在的或有事项和未披露事项出具承诺和保证

e) 目标物业估值和市场前景调查:

① 对目标物业进行专业测算并

估值;

② 拟并购的项目是否与战略目标相吻合,考虑拟进入的区域是否为目标市场;

a. 物业所在地经济发展水平、发展规划、房地产市场供需、地方购买力、消费者喜好、价格变动趋势等情况;

b. 项目的位置、周边自然和人文环境、交通状况、配套设施等,分析主要竞争对手及项目竞争力,分析项目市场定位及目标客户群体等。