惊爆!加拿大华人买公寓被收$600万海外买家税,5年血亏$1200万!

法庭文件显示,华人业主陈先生(Mailin Chen)是加拿大永久居民(PR)。

永久居民通常免于缴纳海外买家税,但本案的复杂之处在该物业的所有权结构,其中包括一家在中国注册的公司。

图源:Google Street View/Burnabynow

这座四层的公寓楼位于本拿比Metrotown热门商圈(5978 Wilson Ave.),于2018年8月22日被一家编号公司(1164708 B.C. Ltd.)以3000万加元的价格收购。

当时,该公司支付了141.8万加元的物业转让税,但没有支付海外买家税。根据BC省政府的规定,如果买家是“外国实体”或“应税受托人”则应当支付外国买家税。

2020年12月,BC省财政厅以该公司由“外国公司控股”为由,向其追加征收600万加元(房产价值的20%)的税款。

该公司对此提出异议,并认为当时购买时的评估是正确的,这家在BC省成立的编号公司不属于外国买家。但财政部在审查后认为其决定是正确的。

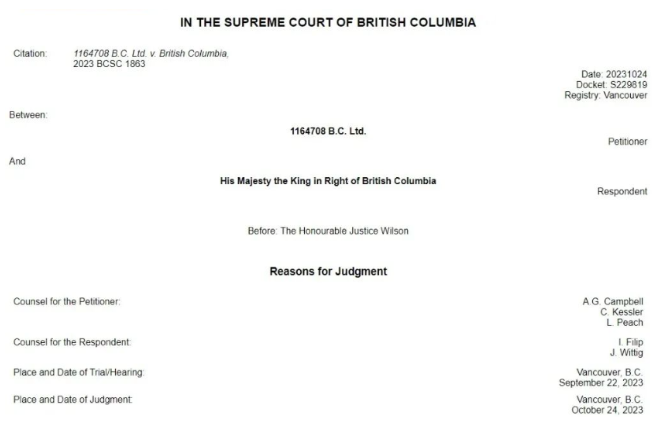

随后,该公司向BC省最高法院提出上诉。

在裁决中,法官史蒂文·威尔逊 (Steven Wilson) 揭示了5978 Wilson Ave.房产复杂的所有权结构。

根据裁决,提出上诉的编号公司 (1164708 B.C. Ltd.) 为另一家编号公司 (1162509 B.C. Ltd.) 托管该物业,这两家公司都是BC省的公司。

此外,拥有这两家公司的有限公司(Global Dingye Capital Ltd.)也是BC省的公司。

然而,Global Dingye Capital Ltd.的实际控股者是Nanjing Dingye Investment Real Estate Group有限公司,这是一家在中国南京成立的公司。

与此同时,该公司的大股东是加拿大永久居民陈先生。

法官认为,陈先生控制着南京企业的大部分股份,而南京企业又控制了Global,进而控制收购公寓的编号公司(1164708 B.C. Ltd.)。

该编号公司辩称,不能仅仅因为其母公司是在中国注册成立,就将其视为“外国公司”。

该公司认为,对加拿大《所得税法》的正确解释是“公司只能由一个人或一个实体行使最终控制权”——而该实体不是南京企业,而是永久居民陈先生。

但法官并不同意这一观点。

法官指出,“控制”一词在BC省法规中被定义为“以任何方式”直接或间接地“控制”。

法官表示:“我相信,无论是根据《物业过户税法》还是所得税法的定义,都将得出不容置疑的结论,即南京是一家外国公司。”

法官驳回了该公司的请愿书。

根据最新的评估数据,截至2022年7月1日,5978 Wilson Ave.的价值为23,224,000加元。

其中,土地(0.6英亩)价值23,127,000加元,而建于1967年的四层、38单元的建筑价值97,000加元。

这么算下来,当初该物业的买入价格为3,000万加元,扣除支付的600万海外买家税后,大约已经亏了1,200万加元了……

- 文章来源:澳洲新闻网

- 来源链接:https://www.burnabynow.com/local-news/burnaby-apartment-building-owner-loses-appeal-over-6m-foreign-buyers-tax-bill-7742867

- 关于此文的更多问题,欢迎联系小编微信(Auslawreview01)获得澳洲(昆士兰州)领先华人律师团队的法律建议。