【澳洲买房必知】降价$50万的房你敢买吗?详解“银行出售抵押房产”的利与弊!

关于此文的更多问题,欢迎联系小编获得更多资讯:Auslawreview01,获得澳洲(昆士兰州布里斯班)华人律师团队的法律建议。

近半年来,我们明显感到银行出售抵押房产的交易量比以往增多!也许因为今年疫情的缘故,

很多人丢掉了工作或者被调整了工作时间。收入的减少导致很多家庭经济困难,无法继续偿还银行贷款。随之便是银行出售抵押房产数量的相对增加。

那么作为购房者,是否可以选择这类特殊的房产呢?这类房产又有什么特点呢?

今天我们就来聊聊这类对大多数人来说还比较陌生的房产!

什么是银行出售抵押房产?

当屋主无力支付或长时间拖欠贷款时,房贷放款人(通常是银行)通过变卖被抵押房产而追回房贷款的法律程序就叫做“Mortgagee Sale”,也就是银行出售抵押房产。

其实,此法律程序通常会作为标准条款列入房贷合同中。一旦屋主无法偿还贷款了,贷款银行一般会在规定的时间内向屋主发出还款时限通知。如果在到达一定时限后屋主还是不能继续偿还房贷,银行便可申请进入长达六个月(甚至更长的时间)的法律程序来出售抵押房产。

H2房产过户师说明

银行通常会委托房地产销售中介来出售被抵押的房产,并且会加上mortgagee in possession的字眼,所以一切都是公开透明的!

有兴趣的买家可以在房地产交易网站上了解到抵押房产的具体信息。

无论你是第一次购房者还是房市“老手“,无论你是自住还是投资,购买银行出售的抵押房产或许都是一个不错的选择。那么购买此类房产有什么特别需要注意的呢?

现在就让H2来告诉你!

利:房价低!

银行出售的抵押房产一般来说价格会低于市场价格的10%~15%,可以是通过私下出价的方式进行,也可能以拍卖的方式出售。

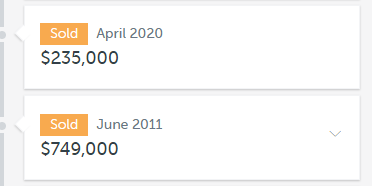

真实案例分享你能猜到我们遇到的最”疯狂”的房价吗?

几个月前一位客户购买了一套银行出售的抵押房产,原屋主在2011年购买该房产时的成交价是 $74.9万澳币,但现在我们客户只用了$23.5万澳币!这中间可是整整相差了又两套房了呀!疯不疯狂,刺不刺激?

H2房产过户师说明

在法律上来说,物业的产权仍属于贷款屋主。如果出售价过低,造成屋主额外的损失,原屋主是可以起诉银行要求赔偿的。所以无论是以何种方式出售,银行也需要保障屋主的最大利益,确保房产的最终成交价格能还清房贷的本金、利息以及银行的成本费用等等。

利:过户时间快!

为了能尽快还清欠款,在接受了新买家的出价后,银行都会快速对房产进行成交,所以大部分银行出售的抵押房产过户时间都会比较快。

H2房产过户师说明

购买银行出售的抵押房产的过户程序就买家来讲,与购买普通房产没有不同,所以买家不需要有额外的担心。同时银行也会指定他们的律师来完成过户。

捡漏有风险, 下手须谨慎!虽说购买银行出售的抵押房产可以捡到便宜(价格较低),但其中的风险也不能忽略。

弊:不获保障!

一般情况下,银行不会对出售的抵押房产结构和配套设施状况进行任何形式的保障 (property is sold as is)。换句话说,新买家在签订合同时看到的房子是什么情况,房屋交割的时候就是什么情况。

H2房产过户师说明

除此之外,买家通常情况下也不能选择做房屋结构检查或者白蚁检查。

如果买家发现房产有任何问题,银行通常也不会对此做任何修补完善。

弊:银行有绝对的话语权!

买家必须在合同规定的时间内进行过户,并且买家不能单方面申请过户延期、取消合同等;然而如果银行在过户期限内没有准备好,则可以单方面延期,且买家不能向银行收取罚金。

真实案例分享A女士今年年中的时候购买了一套银行出售的抵押房产,并通过朋友介绍找到我们H2进行过户,期待着能在合同规定的日期搬进新家。 但好巧不巧地,银行邮寄的文件在寄送中不见了,于是需要银行重新再出一份文件;但由于疫情关系,很多银行职员都在家办公,导致银行出文件的速度非常慢,无法在原定的日期进行过户。这种情况下,就算我们已经帮买家全部准备好了,但也不能向银行收取延期罚金。 虽然如此,为了能让A女士尽早搬进新家,我们的过户同事仍几乎天天向银行施压。最终通过努力,大大缩减了预期的过户延期时间,让A女士尽快入住新房。

弊:产权更名时间较长!

由于银行出售的抵押房产在手续上相对繁琐,且文件复杂,土地局在过户后需对银行递交的所有文件进行严格审核,所以新地契大概需要等待1~2个月的时间。

H2房产过户师说明

普通的房屋交易,在过户后大概2-7天左右就能收到土地局的新地契。

综上所述,购买银行出售的抵押房产无疑有利有弊,买家需要根据自身的情况做出一个明智的选择,而不要盲目跟风。